ガバナンス方針

本投資法人及び本資産運用会社はコーポレートガバナンスの強化として、企業倫理の徹底に向けた取り組みの推進、投資法人役員における第三者性、多様性を確保したガバナンス体制の構築、投資主利益を重視した投資運用の推進、透明性の確保の構築のための具体的な施策を定め、これらの課題に取り組んでいきます。

目標

企業倫理研修の実施

- 対象:資産運用会社の全役職員

- 時期:四半期ごとに1度

パンデミック対応を含むBCP体制の構築

- 時期:2021年4月対応完了

ESGレポートの作成・開示

- 対象:ESGレポートを作成し、ホームページ上での開示を行う

- 時期:2022年5月に初回発行、毎年継続

コーポレートガバナンス体制

本投資法人の資産運用は、平和不動産アセットマネジメントに委託しています。資産運用会社は、本投資法人の資産運用業務が本投資法人の投資主の資金を運用する行為であるという認識の下、法令等の遵守状況を確認し、適正かつ公正な業務運営を遂行するため、諸規程を定めて投資運用の意思決定手続を行っています。

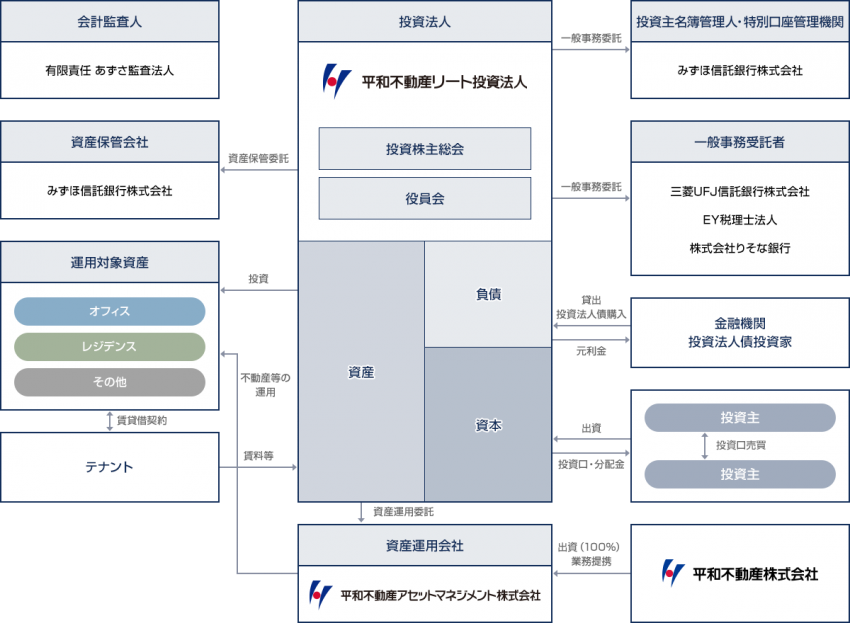

投資法人の仕組み

詳細については投資法人のウェブサイトをご覧ください。

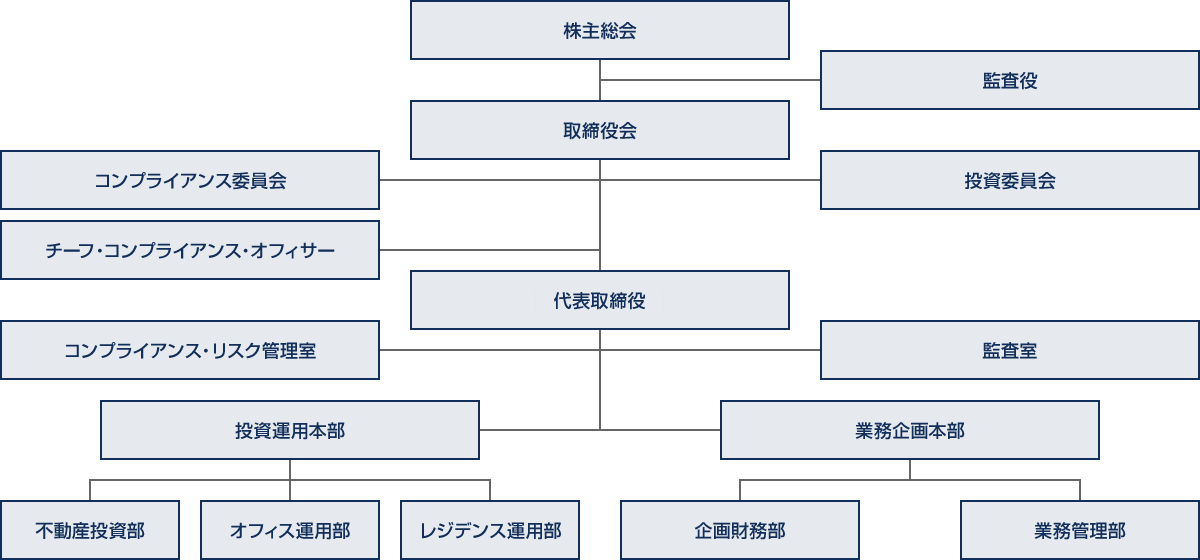

資産運用会社の運用体制

この表は左右にスクロールできます。

| 委員会の名称 | 概要 | |

|---|---|---|

| 取締役会 |

|

|

| 構成員 | 議長:代表取締役 構成員:全ての取締役 |

|

| 開催頻度 | 3カ月に1回以上 | |

| 投資委員会 |

|

|

| 構成員 | 委員長:投資運用本部長 委員:代表取締役、業務企画本部長、チーフ・コンプライアンス・オフィサー、不動産投資部長、オフィス運用部長、レジデンス運用部長及び企画財務部長、これらの委員に加え、委員長が必要と認めた場合は、外部委員として、不動産投資又は鑑定評価等に関する有識者を委員に委嘱することができます。 |

|

| コンプライアンス委員会 |

|

|

| 構成員 | 委員長:チーフ・コンプライアンス・オフィサー 構成員 :代表取締役、業務企画本部長、企画財務部長、業務管理部長及び外部委員。なお、外部委員とは、資産運用会社又は資産運用会社の株主の役職員であったことがなく、かつ、コンプライアンスに関連する事項について造詣の深い専門家(弁護士又は公認会計士等)の中から、取締役会の承認に基づき委員に委嘱した者をいいます。 |

|

| 開催頻度 | 3カ月に1回以上 | |

役員の選任基準、報酬等

役員候補者の人選にあたっては、投信法等の各種法令に定める欠格事由(投信法第98条、第100条及び投信法施行規則第244条)に該当しないことを前提とし、投資主総会の決議を経て選任されています。

執行役員及び監督役員の報酬は、執行役員一人当たり月額80万円以内の金額、監督役員一人当たり月額30万円以内の金額で、各々役員会で決定する金額とします。

| 役職名 | 氏名 | 性別 | 選任理由 | 主なスキルと経験など | 主な保有資格 | 役員会の出席状況 第47期~第48期 (2024年12月~2025年11月) |

報酬総額 第47期~第48期 (2024年12月~2025年11月) |

||

|---|---|---|---|---|---|---|---|---|---|

| 会計・財務 ・ファイナンス |

コンプライアンス ・リスク管理 |

不動産 | |||||||

| 執行役員 | 本村 彩 2019年8月就任 |

女性 | 法律の専門家としての知識と業務経験に加え、不動産証券化業務の他、銀行・信託・金商業等の金融規制全般、一般企業法務全般についても豊富な知識と経験を有している。また、金融庁への出向経験もあり、金商法や投信法、資産流動化法等の改正に携わった。 | 〇 | 〇 | 弁護士 | 100% | 5,253千円 | |

| 監査役員 | 片山 典之 2017年8月就任 |

男性 | 法律の専門家としての知識と業務経験に加え、不動産証券化に関するリーガルカウンセルとしての経験を有している。また、大学のビジネススクールにて証券化関連法の教鞭を執られている。 | 〇 | 〇 | 弁護士 | 100% | 3,750千円 | |

| 監査役員 | 大和田 寛行 2023年8月就任 |

男性 | 会計・税務・ファイナンスの専門家としての知識と業務経験に加え、不動産に関する知識と経験を有している。また、株式及び事業価値算定業務、無形資産価値評価業務、財務デューデリジェンス業務等に多数従事している。 | 〇 | 〇 | 公認会計士 税理士 |

100% | 3,750千円 | |

(注1)本表における「主なスキルと経験」は各役員が有する経験・専門性のうち相対的に特徴的なものを記載しており、各役員が有する全ての知見・能力を表すものではありません。

会計監査人の報酬

会計監査人の報酬は監査の対象となる決算期毎1,500万円を上限として投資法人役員会が定める金額としています。

この表は左右にスクロールできます。

| 名称 | 報酬の内容 | 報酬総額 第47期~第48期 (2024年12月~2025年11月) |

|---|---|---|

| 有限責任 あずさ監査法人 | 監査業務に基づく報酬 | 27,600千円 |

※有限責任あずさ監査法人への支払報酬総額には、公認会計士法第2条第1項以外の業務に係る報酬(2,000千円)が含まれています。また同監査法人と同一のネットワークに属する者への支払報酬はありません。

資産運用会社の運用報酬

資産運用会社に対する資産運用報酬は、運用報酬1、運用報酬2、運用報酬3、取得報酬、譲渡報酬及び合併報酬から構成されます。それぞれの報酬の計算方法と支払時期は、以下の通りとします。

この表は左右にスクロールできます。

| 運用報酬体系 | 算定方法/上限 |

|---|---|

| 運用報酬1 | 営業期間毎に、前決算期末における貸借対照表(投信法第131 条第2項に基づき、役員会の承認を受けたものに限ります。)に記載された総資産額に0.30%の割合を乗じた金額に、営業期間の月数を12で除した割合を乗じた金額を上限とします。 支払時期は、役員会で当該営業期間に係る計算書類等(投信法第 129条に定める計算書類、資産運用報告及び金銭の分配に係る計算書並びにこれらの附属明細書をいいます。以下同じ。)を承認後1ヵ月以内とします。 |

| 運用報酬2 | 営業期間毎に、当該営業期間の FFO(*1)に 4.50%を乗じた金額を上限とします。但し、営業期間の末日に当期未処理損失がある場合には、当該報酬はないものとします。

*1 FFO(Funds From Operation)は、運用報酬2及び運用報酬3(これらの報酬に係る消費税及び地方消費税で、当該営業期間の費用となるものを含みます。)を控除する前の当期純利益に、減価償却費及び運用資産(*2)の譲渡損失に相当する金額を加え、運用資産の譲渡利益及び負ののれん発生益に相当する金額を減じた金額とします。但し、前営業期間末に未処理損失がある場合には、上記の金額から前営業期間末の未処理損失額を控除した後の金額とします。 *2 運用資産とは、第26 条に定める資産運用の対象とする特定資産(但し、同条第4項に定める有価証券(国債証券等に限ります。)を除きます。)をいいます。 支払時期は、役員会で当該営業期間に係る計算書類等を承認後1ヵ月以内とします。 |

| 運用報酬3 | 当該営業期間に係る投資口1口当たりの分配金(以下「1口当たり分配金」といいます。)に50,000を乗じた金額を上限します。ここで、1口当たり分配金とは、運用報酬3(この報酬に係る消費税及び地方消費税で、当該営業期間の費用となるものを含みます。)を控除する前の当期純利益に内部留保からの取崩に相当する金額(過去に運用報酬2の支払対象となった内部留保の取崩に相当する金額は除きます。)を加え、当該営業期間末時点の発行済投資口の総口数で除することにより算出します。 なお、投資口の分割又は併合によって投資口数が変動した場合は、当該変動が生じた営業期間以降、当該変動割合に50,000を乗じた数値を、1口当たり分配金に乗じた金額を上限とします。 支払時期は、役員会で当該営業期間に係る計算書類等を承認後1ヵ月以内とします。 |

| 取得報酬 | 運用資産を新たに取得した場合(但し、この投資法人が吸収合併存続法人となる吸収合併に基づき行われる承継を除きます。)は、運用資産の取得価額(*3)に1.00%を乗じた金額を上限とします。 なお、利害関係者(投信法第201 条第1項及び投信法施行令第123 条各号に定める「利害関係人等」、資産運用会社の株主及び役員、資産運用会社の株主及び役員がその総株主等の議決権の 100分の50超の議決権を保有している会社等並びにこれらの者がその資産の運用・管理に関して助言等を行っている会社等をいいます。以下同じ。)から運用資産を取得した場合は、上記割合に2分の1を乗じた金額の合計額を上限とします。 *3 取得価額は、売買契約書に記載された金額とし、消費税及び地方消費税並びに取得に付随する費用は含みません。 支払時期は、運用資産の取得日の属する月の翌月末までとします。 |

| 譲渡報酬 | 運用資産を譲渡した場合(但し、この投資法人が吸収合併消滅法人となる吸収合併又は新設合併に基づき承継されるものを除きます。)は、運用資産の譲渡価額(*4)に1.00%を乗じた金額、又は各譲渡資産における譲渡益(*5)に2分の1を乗じた金額のいずれか小さい方を上限とします。 なお、利害関係者に対して運用資産を譲渡した場合は、運用資産の譲渡価額に0.50%を乗じた金額、又は各譲渡資産における譲渡益に2分の1を乗じた金額のいずれか小さい方を上限とします。 また、いずれの場合についても、譲渡損が生じる運用資産の譲渡については、譲渡報酬は生じないものとします。 *4 譲渡価額は、売買契約書に記載された金額とし、消費税及び地方消費税並びに譲渡関連費用は含みません。 *5 譲渡益は、譲渡価額が運用資産の譲渡時における帳簿価額を超える場合における差額とします。 支払時期は、運用資産の譲渡日の属する月の翌月末までとします。 |

| 合併報酬 | 他の投資法人との間でこの投資法人を吸収合併存続法人とする吸収合併を行った場合は、当該合併によってこの投資法人が承継する資産の当該合併の効力発生時における評価額に 1.00%を乗じた金額を上限とします。 他の投資法人との間でこの投資法人を吸収合併消滅法人とする吸収合併又は新設合併を行った場合は、当該合併の相手方が保有する資産のうち、当該吸収合併の吸収合併存続法人が保有するもの又は当該新設合併の新設合併設立法人が承継するものの、当該合併の効力発生時における評価額に1.00%を乗じた金額を上限とします。 なお、利害関係者との間で合併を行った場合は、上記各割合に2分の1を乗じた金額の合計額を上限とします。 支払時期は、合併の効力発生日が属する月の月末から3ヵ月以内とします。 |

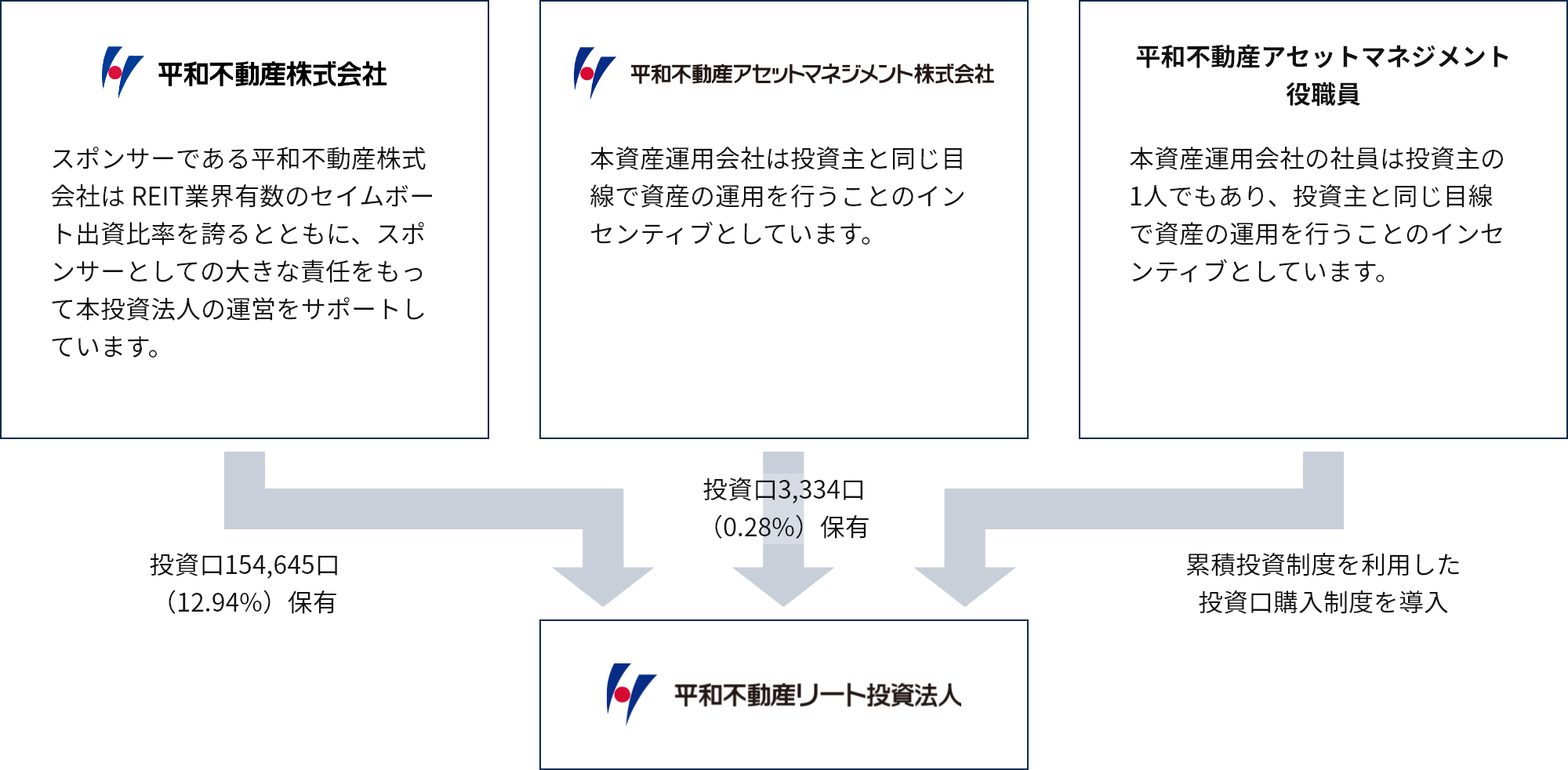

三層構造のセイムボート出資

当社の利益相反行為防止規程(以下「利益相反行為防止規程」という。)で定めるところの当社の 株主及び役員、当社の株主及び役員がその総株主等の議決権の50%を超えて議決権を保有している会社等ならびにこれらの者がその資産の運用・管理に関して助言等を行っている会社等とする。

利害関係者との取引制限

- 利害関係者の範囲は、投信法が定める利害関係人等に加え、資産運用会社の内部規程である、利益相反行為防止規程において、資産運用会社の株主及び役員、資産運用会社の株主及び役員がその総株主等の議決権の50%を超えて議決権を保有している会社等ならびにこれらの者がその資産の運用・管理に関して助言等を行っている会社等と定めています。

- 資産運用会社は、利害関係者との取引については、関係法令等を遵守するほか、利益相反行為防止規程に定める条件を満たすものに限って行うとともに、本投資法人の規程に定める一定の場合には、本投資法人に対し提案し役員会の承認を得るものとします。本投資法人が定める規程の条件を充たすものとして利害関係者との間で取引が行われた場合には、遅滞なく本投資法人に書面により通知するものとしかつ、利害関係者取引に関する情報は、運用会社の定める「情報開示基本方針」に基づいて開示するものとしています。

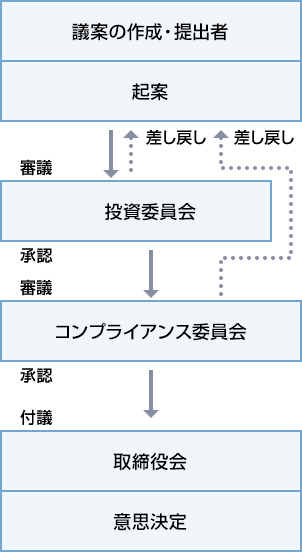

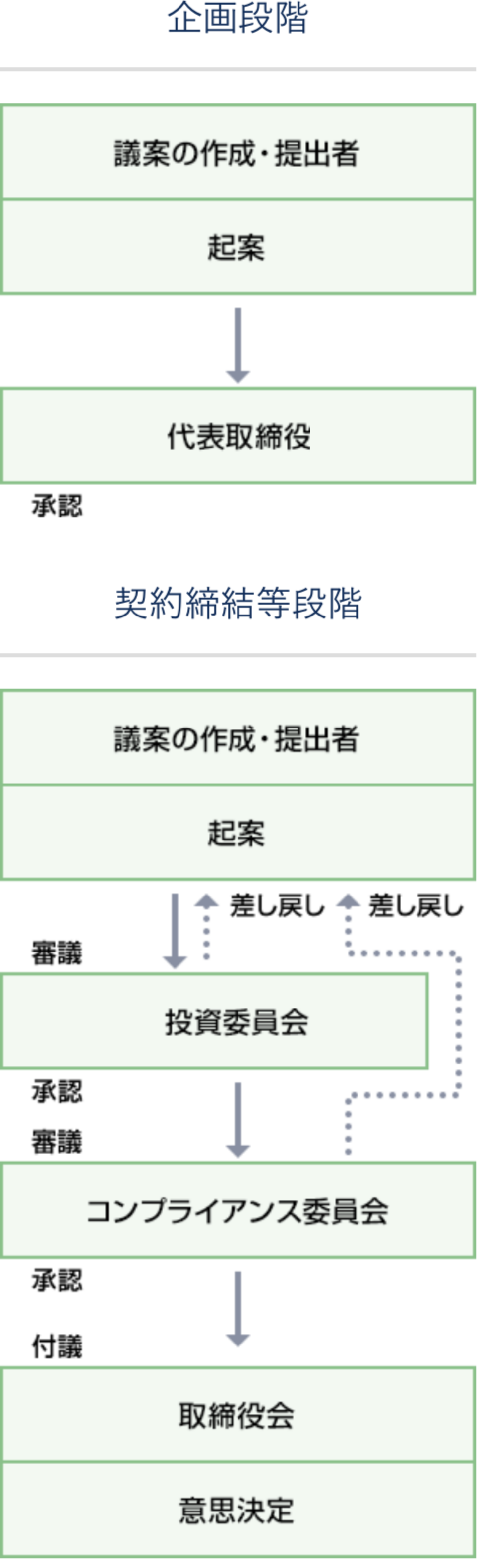

投資運用の意思決定機構

(1)運用資産に係る方針・計画等の決定を行うためのプロセスは以下のとおりです

- 企画財務部長、オフィス運用部長およびレジデンス運用部長は、運用ガイドライン、中期資産運用計画、年度資産運用計画等の制定および修正計画を策定する場合は、当該方針・計画を起案して、投資委員会に提出します。

- 投資委員会は、当該方針・計画について審議し、問題があれば所管の本部長に修正を指示します。投資委員会を通過した当該方針・計画は、コンプライアンス委員会に付議することを認めます。

- コンプライアンス委員会は、投資委員会を通過した当該方針・計画が、関連法規、「運用ガイドライン 」および社内規程等に照らし、コンプライアンス上の問題がないか審議し、所管の本部長に対し、④審議内容に問題があれば修正を指示します。

- 所管の本部長は、コンプライアンス委員会を通過した方針・計画を、投資委員会およびコンプライアンス委員会における審議結果を付して、取締役会に付議します。当該方針・計画は、取締役会で決定されます。

※なお、本投資法人の規程の定めにより、取締役会で決定後、本投資法人の役員会に付議し、同役員会にて最終決定されます。

(2)運用資産の取得・売却等の決定を行うためのプロセスは以下のとおりです

- 不動産投資部長は、運用資産の取得・売却等を行うに際し、運用ガイドライン、中期資産運用計画、年度資産運用計画および資産管理計画をもとに、運用資産取得・売却企画に係る稟議書を作成等した上で代表取締役に提出します。

- 代表取締役は、運用資産取得・売却企画に係る内容の妥当性を確認の上、稟議書を承認します。

- 不動産投資部は、代表取締役の承認後、取り纏め依頼書・買付証明書または売付条件提示書を発行し、売主または買主との交渉を開始します。

- 不動産投資部長は、売買契約書締結等に係る稟議書を作成し、上記②にて承認済みの稟議書(写し)その他の資料を投資委員会に提出します。

- 投資委員会は、前項の稟議書に基づき、デュー・ディリジェンス等の結果および契約諸条件等について審議します。投資委員会は、問題があると判断した場合は投資運用本部長に修正を指示します。投資委員会を通過した案件は、コンプライアンス委員会に付議することを認めます。

- コンプライアンス委員会は、投資委員会を通過した稟議書に基づき、デュー・ディリジェンス等の結果およびコンプライアンスチェックリスト等に基づき、代表取締役による承認済みの稟議書の内容と実際の契約内容の整合性および契約諸条件等の適法性および妥当性を審議します。コンプライアンス委員会は、コンプライアンス上の問題があれば投資運用本部長に修正を指示します。コンプライアンス委員会を通過した案件は、取締役会に付議し、取締役会で決定されます。

※利害関係人の取引の場合は、取締役会で決定後、本投資法人の役員会に付議し、同役会員にて最終決定されます。